Premi Asuransi Unit Link, Apa Itu ? – Yuk kali ini kita bedah tentang yang namanya premi asuransi unit link yang bisa jadi akan membuat anda terkesima dan akhirnya berkata “oh itu maksudnya” atau “what ? Pantesan uang gua ilang” atau “gila agen asuransi gua ambil untung gede banget” atau “untung gua gak investasi di unit link’ atau apapun respon aneh anda setelah memahami sebagian dari jeroannya asuransi unit link ini.

Secara umum premi asuransi unit link itu ada 2 item yang menjadi komposisi premi yaitu premi berkala dan top up berkala. Istilah ini digunakan di Allianz dan untuk asuransi unit link dari brand lain mungkin saja istilahnya berbeda tetapi filosifinya sama. Kita bahas satu per satu ya.

Pertama – Premi Berkala

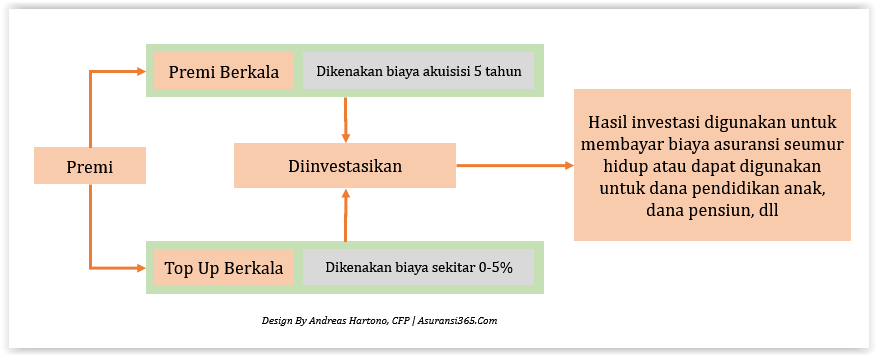

Kata berkala ini artinya dibayar secara berkala yang bisa bulanan ataupun tahunan. Premi berkala ini sebenarnya simple saja sama seperti pada premi asuransi tradisional pada umumnya. Yang berbeda itu hanya cara pengelolaannya saja. Kalau di asuransi tradisional misalkan anda mempunyai mobil seharga 200 juta kemudian membeli asuransi all risk dengan premi 6 juta maka uang senilai 6 juta itu menjadi milik perusahaan asuransi dan anda hanya berhak mendapatkan penggantian uang kalau mobil anda mengalami kerusakan atau hilang saja. Inilah yang banyak orang pakai dengan istilah uang hangus. Jadi semua premi yang dibayarkan menjadi hak milik perusahaan asuransi.

Nah kalau dalam unit link porsi premi berkala yang anda bayarkan ini kepemilikannya ada 2 yaitu milik perusahaan asuransi dan milik anda. Bagaimana porsi kepemilikannya ? Inilah yang dikenal dengan nama biaya akuisisi atau pembagian kepemilikan premi. Setiap perusahaan asuransi berbeda-beda, kalau di Allianz maka biaya akuisisi atau yang menjadi hak milik perusahaan asuransi adalah sebagai berikut :

Nah kalau dalam unit link porsi premi berkala yang anda bayarkan ini kepemilikannya ada 2 yaitu milik perusahaan asuransi dan milik anda. Bagaimana porsi kepemilikannya ? Inilah yang dikenal dengan nama biaya akuisisi atau pembagian kepemilikan premi. Setiap perusahaan asuransi berbeda-beda, kalau di Allianz maka biaya akuisisi atau yang menjadi hak milik perusahaan asuransi adalah sebagai berikut :- Tahun ke-1 : 75%

- Tahun ke-2 : 40%

- Tahun ke-3 : 15%

- Tahun ke-4 : 7,5%

- Tahun ke-5 : 7,5%

- Tahun ke-6 dst : 0%

Nah dari tabel di atas misalkan anda membayar premi berkala 1 juta sebulan maka pada tahun pertama 75% dari 1 juta tersebut atau 750 ribu menjadi hak milik perusahaan asuransi (uang hangus) dan sisanya 250 ribu menjadi hak milik anda (untuk diinvestasikan). Demikian untuk tahun berikutnya sesuai dengan komposisi yang telah disepakati bersama. Kapan uang premi berkala ini menjadi milik nasabah seluruhnya ? Mulai dari tahun ke-6 dan seterusnya.

Maka kalau ada orang yang membeli unit link untuk tujuan investasi dan ternyata uangnya dimasukkan ke dalam premi berkala ini maka di 5 tahun pertama jangan berharap uang anda bisa bertambah, yang akan terjadi malah uang anda akan berkurang. Saya banyak menjumpai kasus seperti ini dimana orang mau investasi tetapi beli unit link dan akhirnya uangnya hilang, mereka ngamuk-ngamuk tetapi apakah uangnya akan balik ? Tidak karena ini adalah aturan main perusahaan asuransi unit link yang telah anda sepakati di awal yang tertulis dengan sangat jelas di polis asuransi. Oleh karena itu saya selalu TIDAK merekomendasikan orang untuk investasi di unit link supaya tidak terjebak, kecuali anda sudah memahami konsep premi ini dengan baik.

Kalau gitu premi berkala ini dibuat kecil saja dong supaya nasabah gak rugi kena biaya akuisisi ? Jawabannya gak bisa karena setiap perusahaan asuransi sudah mempunyai mekanisme dalam penjualan produk unit linknya sehingga untuk mendapatkan sebuah manfaat asuransi ada premi berkala minimum yang harus dibayarkan oleh nasabah. Dalam hal ini menjadi sebuah keahlian seorang agen asuransi unit link untuk meramu manfaat yang optimal buat nasabah dengan premi berkala yang sekecil-kecilnya.

Premi Top Up Berkala – Apa Itu ? Premi top up berkala, sama dengan premi berkala yang artinya dibayarkan secara berkala bulanan ataupun tahunan. Beberapa perusahaan asuransi kadang tidak menyebut kata “premi” tetapi langsung dengan istilah top up berkala.

Premi top up berkala ini secara prinsip sebenarnya sama dengan ketika seseorang melakukan investasi di reksadana. Kalau premi berkala dikenakan biaya akuisisi maka premi top up berkala ini tidak dikenakan biaya akuisisi, paling hanya dikenakan biaya selisih jual beli atau biaya administrasi sekitar 5% saja. Jadi kalau anda masukkan premi top up berkala 1 juta maka 950 ribu akan menjadi hak anda dan 50 ribu menjadi milik perusahaan asuransi. Bahkan ada juga perusahaan asuransi unit link yang tidak mengenakan biaya apapun untuk premi top up berkala ini.

Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut :

Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut :

Pertama, untuk memperkecil total premi yang harus dibayarkan oleh seorang nasabah. Kalau seorang nasabah hanya diberikan premi berkala saja biasanya premi yang harus dibayarkan menjadi jauh lebih mahal karena sebagian besar uang terpotong untuk biaya akuisisi. Dengan melakukan kombinasi antara premi berkala dengan premi top up berkala seorang nasabah bisa memperkecil premi yang harus dibayarkan. Kemampuan seorang agen untuk membuat kombinasi ini menjadi kata kuncinya apakah dia memberi nasabah over premi atau premi yang wajar.

Kedua, untuk membayar biaya asuransi. Seperti kita ketahui bahwa asuransi itu tidak ada yang gratis tetapi akan dibayarkan seumur hidup meskipun anda sudah cuti premi atau tidak bayar premi lagi secara langsung. Nah untuk membayar biaya asuransi ini dapat diambil dari hasil investasi baik dari premi berkala maupun top up berkala ini.

Ketiga, untuk kebutuhan investasi lainnya seperti pendidikan anak ataupun pensiun. Jadi kalau anda mau menggunakan unit link untuk tujuan investasi pastikan uang anda dimasukkan dalam premi top up berkala ini dan bukan ditempatkan di premi berkala.

Supaya lebih mudah pemahaman antara premi berkala dan premi top up berkala silakan lihat gambar di bawah ini.

Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.

Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.

Karena banyak trik dan ribet inilah maka banyak perencana keuangan profesional tidak menyarankan seseorang untuk berinvestasi di unit link, takut kejebak dimana uang bukan bertambah malah berkurang termakan biaya akuisisi dan biaya asuransi.

So coba cek polis asuransi anda bagaimana komposisi premi yang anda bayarkan saat ini ? Pastikan anda tidak over premi yang artinya anda hanya membuang uang anda di satu keranjang asuransi padahal ada banyak aspek perencanaan keuangan lainnya yang wajib anda siapkan.

Sumber: asuransi365.com

0 komentar: